Câu chuyện tăng vốn điều lệ của ngành ngân hàng những năm qua thường gắn chặt với việc đảm bảo hệ số an toàn vốn (CAR), tức tăng vốn để chịu được những khoản vay rủi ro theo tiêu chuẩn Basel 2…

Cuộc chạy đua tăng vốn điều lệ của ngành ngân hàng không phải bây giờ mới bắt đầu mà đã diễn ra từ khá lâu. Thậm chí, cuộc đua này còn từng trải qua giai đoạn “nước rút” khi hồi chuông đáp ứng chuẩn Basel 2 réo vang vào cuối năm 2020. Sang đến năm nay, các ngân hàng lại một lần nữa ồ ạt trình cổ đông kế hoạch tăng thêm vốn điều lệ.

Thống kê từ Công ty Chứng khoán VNDirect cho thấy, năm 2020 đã có 12 ngân hàng được chấp thuận tăng thêm 160 nghìn tỷ đồng vốn điều lệ. Tuy nhiên, từ các báo cáo tài chính cuối quý 4/2020 lại cho thấy, tổng cộng chỉ có khoảng 33 nghìn tỷ đồng vốn điều lệ được bổ sung trong năm 2020. Phương thức tăng chủ yếu từ chia cổ tức bằng cổ phiếu, phát hành cổ phiếu riêng lẻ, hoặc thông qua phát hành trái phiếu chuyển đổi.

TĂNG VỐN CHIẾM SÓNG MÙA ĐẠI HỘI

Cho đến thời điểm hiện tại, hầu hết tất cả các ngân hàng thương mại cổ phần đã tổ chức xong đại hội đồng cổ đông thường niên năm 2021, ngoại trừ một trường hợp cá biệt là Eximbank do không đủ tỷ lệ cổ phần có quyền biểu quyết tham dự.

Tại mùa đại hội đồng cổ đông năm nay, ngoài những tờ trình liên quan đến chia cổ tức, thoái vốn công ty con, chuyển sàn giao dịch cổ phiếu, kế hoạch kinh doanh… thì đa phần các ngân hàng đều có thêm tờ trình kế hoạch tăng vốn điều lệ.

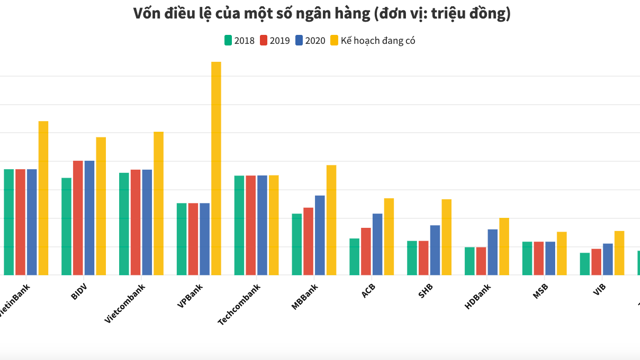

Cụ thể, Đại hội đồng cổ đông thường niên 2021 của BIDV đã thông qua phương án tăng vốn điều lệ lên hơn 48.500 tỷ đồng, tương đương tăng 20,6% trong giai đoạn 2021 – 2022. Trong đó, ngân hàng sẽ phát hành 207,3 triệu cổ phiếu để trả cổ tức năm 2019 (tỷ lệ 5,2%), phát hành 281,5 triệu cổ phiếu để trả cổ tức năm 2020 (tỷ lệ 7%). Đồng thời, BIDV dự kiến phát hành thêm 341,5 triệu cổ phần mới theo hình thức chào bán ra công chúng hoặc chào bán riêng lẻ.

Cũng trong giai đoạn hai năm 2021 – 2022, kế hoạch tăng vốn điều lệ của Vietcombank là đạt 50.401 tỷ đồng, tức tăng 3.076 tỷ đồng. Tại VietinBank, ngân hàng dự kiến đẩy vốn điều lệ lên mức 54.134 tỷ đồng trong năm nay.

Cùng với nhóm “Big 4” ngân hàng thương mại cổ phần nhà nước, nhóm các ngân hàng thương mại cổ phần khác như TPBank, đại hội đồng cổ đông ngân hàng này đã thông qua kế hoạch tăng vốn bằng cách phát hành tối đa 100 triệu cổ phiếu riêng lẻ, tương đương 9,33% vốn điều lệ tại thời điểm chào bán.

Tại mùa đại hội đồng cổ đông năm nay, ngoài những tờ trình liên quan đến chia cổ tức, thoái vốn công ty con, chuyển sàn giao dịch cổ phiếu, kế hoạch kinh doanh… thì đa phần các ngân hàng đều có thêm tờ trình kế hoạch tăng vốn điều lệ.

Đối với MB, ông Lưu Trung Thái, Phó Chủ tịch Hội đồng quản trị kiêm Tổng giám đốc ngân hàng cho biết, ngân hàng muốn theo mô hình tập đoàn nên việc tăng vốn điều lệ là rất cần thiết trong thời gian này. Do đó, đại hội đồng cổ đông 2021 của MB đã thông qua phương án tăng vốn điều lệ lên 38.676 tỷ đồng.

Một số ngân hàng khác, tờ trình tăng vốn điều lệ tại đại hội đồng cổ đông 2021 đều được thông qua như HDBank, NCB, Vietbank, ABBank, LienVietPostBank, MSB, VIB…

Riêng với Sacombank, dù ngân hàng này vẫn đang trong giai đoạn tái cơ cấu nhưng cũng toan tính để tăng vốn sau nhiều năm dậm chân tại chỗ. Kế hoạch trình đại hội đồng cổ đông 2021 của ngân hàng này là sử dụng 6.500 tỷ đồng lợi nhuận từ các năm trước để chia cổ tức bằng cổ phiếu. Tuy nhiên, tại đại hội, ông Dương Công Minh, Chủ tịch Sacombank cho biết, phương án chia cổ tức của ngân hàng vẫn phải trình Ngân hàng Nhà nước vì Sacombank đang tái cơ cấu.

“Chúng tôi cố gắng trong 5 năm sẽ tái cơ cấu xong. Hy vọng năm 2022 – 2023, ngân hàng trở lại bình thường và cổ đông được nhận cổ tức. Đồng thời, ngân hàng cũng dự tính bán 32,5% vốn cổ phần cho hai đối tác nước ngoài trong năm 2022”, ông Minh nói.

NGƯỜI TĂNG MẠNH, KẺ KHÔNG MÀNG

Với diễn biến như trên, đa phần các ngân hàng đều có mong muốn được tăng vốn trong năm nay.

Đáng chú ý nhất, Chủ tịch VPBank khá tự tin khi tuyên bố về kế hoạch tăng vốn điều lệ đầy tham vọng, lên tối thiểu 75.000 tỷ đồng ngay trong năm 2022 và giành ngôi vị số một về vốn điều lệ ngành ngân hàng.

Riêng về cổ tức, cổ đông VPBank đồng ý không chia cổ tức năm 2020 bằng cổ phiếu hay bằng tiền mặt, mà muốn để 8.825 tỷ đồng lợi nhuận để có vốn phục vụ hoạt động kinh doanh.

Tuy nhiên, ngân hàng lại có hai phương án phát hành cổ phiếu cho cán bộ nhân viên theo chương trình lựa chọn người lao động (ESOP). Trong đó, tại phương án phát hành mới 15 triệu cổ phiếu (tương đương tỷ lệ phát hành 0,593%), vốn điều lệ VPBank dự kiến tăng tối đa thêm 150 tỷ đồng, lên gần 25.450 tỷ đồng.

Trái lại, cũng có ngân hàng không đặt mục tiêu tăng vốn nhiều, như Techcombank. Tại đại hội đồng cổ đông 2021 của ngân hàng này, cổ đông đồng thuận cao với kế hoạch giữ lại lợi nhuận để tiếp tục tạo đà tăng trưởng trong tương lai. Đồng thời, với việc cho phép phát hành 6 triệu cổ phiếu ESOP, vốn điều lệ ngân hàng chỉ tăng vỏn vẹn thêm 60 tỷ đồng, tức tăng 0,17% để lên mức 35.109 tỷ đồng.

TĂNG VỐN KHÔNG PHẢI TẤT CẢ

Về cơ bản, câu chuyện tăng vốn điều lệ của ngành ngân hàng những năm qua thường gắn chặt với việc đảm bảo hệ số an toàn vốn (CAR), tức tăng vốn để chịu được những khoản vay rủi ro theo tiêu chuẩn Basel 2 (tối thiểu đạt 8%).

Hiểu đơn giản, nếu vốn thấp mà lỗ nặng thì ngân hàng dễ rơi vào tình trạng phá sản và rất dễ tạo nên hiệu ứng “domino” gây ảnh hưởng đến toàn hệ thống ngân hàng. Trong khi ngân hàng luôn là ngành xương sống của mỗi nền kinh tế. Vì vậy, phía nhà điều hành buộc các ngân hàng thương mại phải đáp ứng một tiêu chuẩn về mức độ “chịu trận” khi lỗ để không ảnh hướng tới hệ thống cũng như không ảnh hưởng tới toàn bộ nền kinh tế.

Khi ngân hàng tăng vốn, áp lực đảm bảo lợi nhuận, chỉ số tài chính cũng phải tăng theo.

Quan trọng là hệ số CAR theo Basel 2 bị ảnh hưởng bởi hai cấu phần: tử số là vốn tự có, mẫu số là tài sản có điều chỉnh rủi ro của ngân hàng. Như vậy, để tăng mức độ an toàn thì ngân hàng buộc phải tăng vốn hoặc không được tăng tài sản quá cao. Trường hợp không được tăng tài sản đồng nghĩa việc mất thị phần nên đa số ngân hàng chọn phương án tăng vốn.

Vấn đề nào cũng có mặt tích cực và tiêu cực. Tích cực là như trên đã nói. Còn tiêu cực, khi ngân hàng tăng vốn, áp lực đảm bảo mức lợi nhuận cũng phải tăng theo. Và con đường mà các ngân hàng đều hướng tới là tăng trưởng tín dụng bằng mọi giá do lợi nhuận các ngân hàng tại Việt Nam vẫn chủ yếu đến từ hoạt động cho vay. Điều này rất dễ khiến chất lượng tài sản suy giảm.

Thực tế, tại đại hội thường niên của MB vừa qua, ông Lưu Trung Thái chia sẻ, cổ đông ngân hàng đã thông qua con số 35% của tỷ lệ chia cổ tức năm 2020 bằng cổ phiếu. “Nhưng với cá nhân tôi, chỉ xin đề xuất chia cổ tức tỷ lệ 20%, vì chia cổ tức bằng cổ phiếu nhiều thì sức ép lên ban điều hành càng lớn, phải nỗ lực hết mình mới có thể giữ được tỷ suất sinh lời và đảm bảo an toàn ngân hàng”, ông Thái nói.

Hay như ở trường hợp Techcombank, lãnh đạo ngân hàng này cho biết, do lợi nhuận để lại nhiều năm nên vốn chủ sở hữu của ngân hàng rất tốt. Hệ số CAR của Techcombank đang đạt 16,1% nên ngân hàng cũng chưa vội phải tăng mạnh vốn điều lệ.

Bên cạnh đó, cứ cho rằng các ngân hàng thành công tăng CAR trên mức tối thiểu, nhưng nếu nợ xấu vẫn được giấu kỹ thì hệ số an toàn vốn mà các ngân hàng báo cáo chỉ là số ảo, con số thực sẽ thấp hơn nhiều và rủi ro tiềm ẩn cao hơn nhiều.

Ở khía cạnh khác, tính toán vốn kinh tế và phân bổ vốn tự có là một trong những yếu tố vô cùng quan trọng để điều hành ngân hàng. Cuộc chạy đua tăng vốn điều lệ sẽ khiến công việc phân bổ vốn trong hoạt động gặp nhiều khó khăn.

Ngoài ra, hiện có nhiều ngân hàng dự kiến tăng vốn qua phát hành riêng lẻ cho cổ đông hiện hữu. Tăng vốn qua phương pháp này phụ thuộc nhiều vào khả năng tài chính của các cổ đông, chưa kể đến những quy định ràng buộc về pháp lý có liên quan đến việc đầu tư của các tổ chức.

Với mong muốn đảm bảo tỷ lệ vốn góp của mình, tránh pha loãng, một số “thủ thuật” sẽ được trình diễn. Hệ quả của những “thủ thuật” này là sở hữu chéo, đầu tư ngoài ngành của các tập đoàn kinh tế lớn, số liệu ảo về luân chuyển dòng vốn lòng vòng để tăng đủ vốn… đã gây không ít trở ngại đến hoạt động của các ngân hàng.

Vì vậy, theo một lãnh đạo của ngân hàng thương mại lớn chia sẻ: “Tăng vốn điều lệ không phải là tất cả. Nó chỉ là điều kiện cần nhưng chưa đủ. Tăng trưởng bền vững, đa dạng, duy trì liên tục mới đưa vị thế ngân hàng lên một tầm cao mới”.

Nguồn: bungbinh.vn

Câu chuyện tăng vốn điều lệ của ngành ngân hàng những năm qua thường gắn chặt với việc đảm bảo hệ số an toàn vốn (CAR), tức tăng vốn để chịu được những khoản vay rủi ro theo tiêu chuẩn Basel 2… Cuộc chạy đua tăng vốn điều lệ của ngành ngân hàng không phải… Xem bài viết