Từ vụ Evergrande: Nhìn lại doanh nghiệp bất động sản Việt

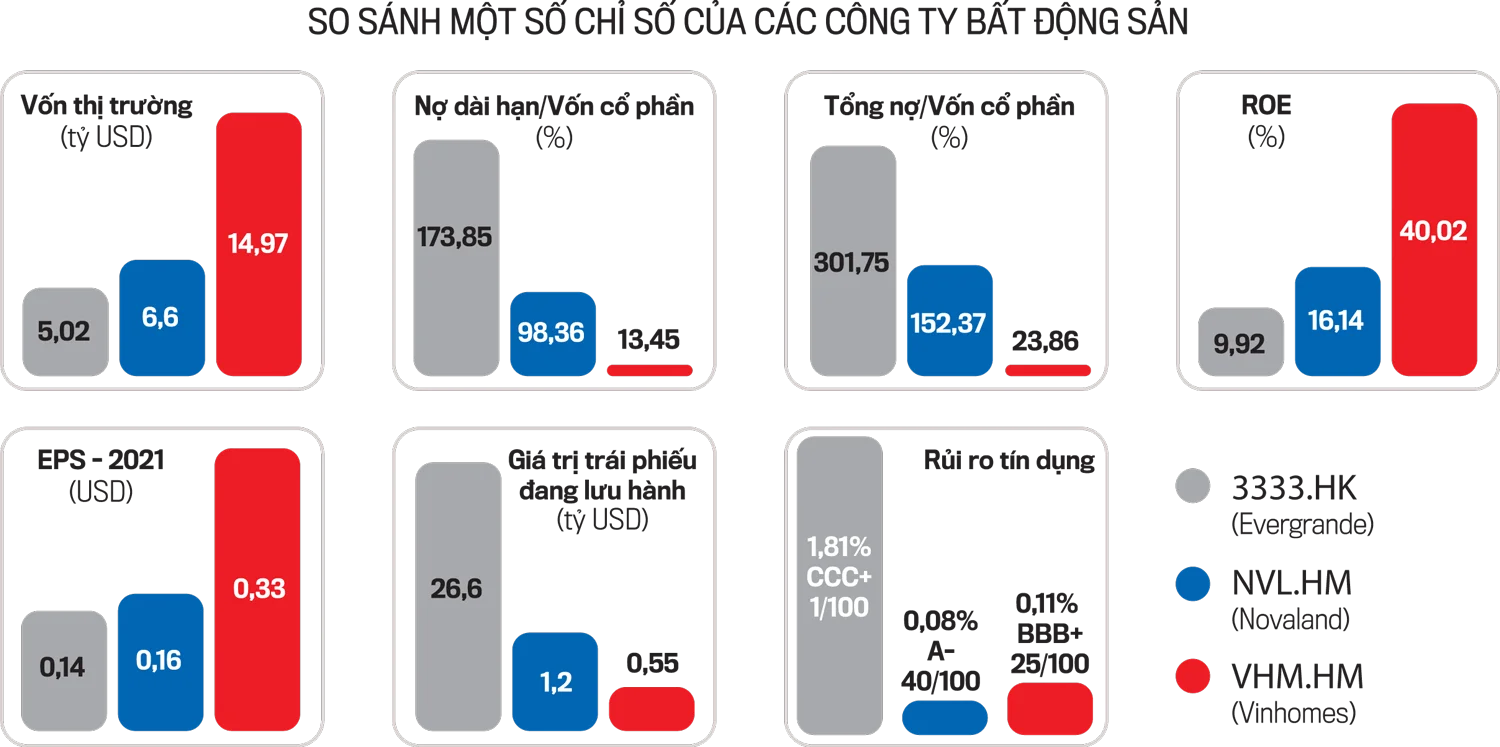

Sự sụp đổ của đại gia bất động sản Evergrande đã “rung chuông” cảnh báo các doanh nghiệp bất động sản Việt Nam khi cấu trúc tài chính kinh doanh có nhiều điểm tương đồng…

Sự sụp đổ của đại gia bất động sản Evergrande đã “rung chuông” cảnh báo các doanh nghiệp bất động sản Việt Nam khi cấu trúc tài chính kinh doanh có nhiều điểm tương đồng…

Cấu trúc tài chính của Evergrande quá mạo hiểm, bộc lộ nhiều rủi ro giữa lúc khó khăn khi hệ số đòn bẩy tài chính cao.

Tại đối thoại chuyên đề: “Evegrande: Bom nợ bất động sản Trung Quốc và kinh nghiệm cho Việt Nam” do Tạp chí Kinh tế Việt Nam / Vneconomy tổ chức, TS. Võ Đình Trí, Giảng viên Trường Đại học Kinh tế TP.HCM, Trường Kinh doanh IPAG tại Paris và thành viên Hội Khoa học và Chuyên gia Việt Nam (AVSE), đánh giá cú “ngã ngựa” của đại gia bất động sản Evergrande đặt ra bài học kinh nghiệm cho thị trường bất động sản Việt Nam khi có nhiều doanh nghiệp bất động sản cũng có mô hình tài chính kinh doanh mạo hiểm.

SỤP ĐỔ TỪ CẤU TRÚC TÀI CHÍNH RỦI RO

Giai đoạn kinh tế Trung Quốc bùng nổ (2000-2008), nhiều tập đoàn bất động sản đã phất lên nhanh chóng, trong đó nổi bật nhất là Evergrande.

Sau giai đoạn tăng trưởng ngoạn mục, giá nhà ở Trung Quốc tăng cao, vượt xa so với thu nhập của người dân, tiềm ẩn nguy cơ bất ổn kinh tế và xã hội. Số người đủ khả năng mua nhà/thuê nhà trụ lại tại các thành phố lớn giảm sút.

Theo ông Võ Đình Trí, trước tình trạng này, Chính phủ Trung Quốc ban hành một loạt chính sách nhằm “hạ nhiệt” thị trường bất động sản và kiểm soát tình hình như quy định giá trần thuê nhà để hạn chế đầu cơ qua đó tăng khả năng tiếp cận cho người dân có nhu cầu thực sự; kiểm soát sự phát triển quá nóng của các doanh nghiệp bất động sản thông qua quy định tỷ lệ trần vay nợ hay các đòn bẩy tài chính.

“Vì vậy, thanh khoản của một loạt doanh nghiệp bất động sản Trung Quốc, trong đó có Evergrande bị ảnh hưởng”, ông Trí nhấn mạnh.

Ngoài ra, dịch bệnh Covid-19 bùng phát, làm gián đoạn nhiều hoạt động kinh tế -xã hội và ảnh hưởng tới thu nhập của người dân. Trong khi đó, mô hình kinh doanh của Evergrande dựa trên trả góp theo tiến độ. Do đó, khi người mua nhà của Evergrande gặp khó khăn về tài chính, không thể tiếp tục đóng tiền mua nhà. Ngoài ra, nhu cầu mua nhà mới của người dân giảm mạnh cũng khiến dòng tiền của doanh nghiệp thêm khó khăn.

“Cấu trúc tài chính của Evergrande quá mạo hiểm, bộc lộ nhiều rủi ro giữa lúc khó khăn khi hệ số đòn bẩy tài chính cao với việc đẩy mạnh vay trái phiếu và công cụ nợ ngắn hạn như thương phiếu… Vì vậy, khi dòng tiền đột ngột đứt đoạn, doanh nghiệp không đủ nguồn lực tài chính để thanh toán các khoản lãi trái phiếu”, ông Trí phân tích.

Vì vậy, để Evergrande không sụp đổ và tạo ra “bom nợ” giữa lúc Covid-19 diễn biến khó lường, Chính phủ Trung Quốc tập trung đảm bảo hệ thống tài chính vững mạnh. Theo đó, Chính phủ tuần tự ưu tiên xử lý các khoản nợ của doanh nghiệp liên quan tới ngân hàng, người mua nhà, sau đó là tới các chủ thầu… Chính phủ thực hiện tái cấu trúc tài sản thông qua bán bớt tài sản có tính thanh khoản cao, hỗ trợ các ngân hàng cho Evergrande vay.

Mới đây nhất, công ty bán 30% cổ phần tại một ngân hàng cho một công ty quản lý tài sản hay các địa phương tiến hành rà soát các tài khoản người mua nhà đóng cho Evergrande và dùng số tiền này để tiếp tục hoàn thiện dự án theo đúng tiến độ. Ngoài ra, Chính phủ Trung Quốc sẽ phân chia, giao lại cho chính quyền địa phương các dự án đang dở dang.

HỆ LỤY KHÔNG QUÁ LỚN

Theo TS. Võ Đình Trí, mặc dù Evergrande được xếp vào nhóm “đại gia” bất động sản nhưng các nhà đầu tư nước ngoài không quá “ưa thích” đầu tư vào các sản phẩm tài chính của công ty.

Theo tìm hiểu của ông Trí, danh mục đầu tư của nhà đầu tư châu Âu vào Evergrande gần như bằng không trong khi đó tỷ lệ của Evergrande trong danh mục của nhà đầu tư đến từ Mỹ chỉ chiếm một tỷ lệ nhỏ.

“Mỹ hiện là nhà đầu tư lớn vào thị trường bất động sản của Trung Quốc. Các doanh nghiệp bất động sản trong nước sẽ chào bán trái phiếu có độ an toàn cao với đảm bảo chính là căn hộ, quỹ đất sạch tại các thành phố lớn”, ông Trí nói.

Điều đáng nói, thông tin mất thanh khoản của Evergrande ra đúng vào thời điểm Cục Dự trữ Liên bang Mỹ (Fed) công bố chính sách thắt chặt tiền tệ, nên thị trường quá lo lắng.

“Nhà đầu tư ngại động thái thắt chặt của Fed hơn sự đổ vỡ của Evergrande. Chẳng hạn như Quỹ đầu tư Vanguard chỉ bỏ vào Evergrande khoảng 40 triệu USD trong khi lượng tài sản đang quản lý của các quỹ đầu tư khác cũng chỉ khoảng khoảng 2-3% AUM. Đây là một tỷ lệ khá thấp để tác động tới tâm lý của nhà đầu tư về sự đổ vỡ của Evergrande”, ông Trí phân tích.

Hơn nữa, hệ lụy từ sự đổ vỡ của Evergrande tới thị trường là không nhiều. Bởi khác với thị trường tài chính Mỹ, các doanh nghiệp thường sử dụng các công cụ phái sinh đẩy tài sản lên gấp hàng chục hay hàng trăm lần, Evergrande chủ yếu vay qua trái phiếu và các trái phiếu này có tài sản đảm bảo, không có hoặc ít có sản phẩm phái sinh từ các trái phiếu này.

“Do đó, xác suất xảy ra “bom nợ” và tạo ra các phản ứng lan truyền là không nhiều”, ông Trí khẳng định.

NGUY CƠ TỪ CẤU TRÚC TÀI CHÍNH MẠO HIỂM

Trước tình trạng giá bất động sản ở một số nơi ở Việt Nam đã bắt đầu cao hơn so với thu nhập của người dân, chuyên gia Võ Đình Trí cho rằng đây là điều Chính phủ nên cân nhắc để có giải pháp điều tiết để giảm dần tính đầu cơ trong bất động sản.

“Đã có rất nhiều kiến nghị về việc kiểm soát đầu cơ như giải pháp thuế tài sản, thuế đánh trên giao dịch bất động sản để hạn chế đầu cơ nhằm “hạ nhiệt” bất động sản”, ông Trí cho biết.

Ngoài ra, vị chuyên gia cho rằng cần xem xét lại cấu trúc tài chính của một số doanh nghiệp bất động sản. Nếu so sánh với một số doanh nghiệp lớn của Việt Nam có thể thấy các doanh nghiệp bất động sản Việt Nam đã huy động vốn qua kênh trái phiếu quá nhiều trong khi thị trường trái phiếu chưa trưởng thành, chưa có cơ quan độc lập đánh giá xếp hạng tín nhiệm trái phiếu, thông tin tới nhà đầu tư chưa minh bạch, rõ ràng và rất rủi ro.

“Do đó, nhà đầu tư cần cẩn trọng với doanh nghiệp chạy theo phong trào, đẩy mạnh huy động vốn qua kênh trái phiếu”, ông Trí cảnh báo và cho rằng cần kiểm soát bền vững tài chính của các công ty bất động sản vì đằng sau các công ty này thường có liên đới tới các ngân hàng.

Nguồn: vneconomy